Как погасить долг по кредитной карте сбербанка. Как погасить долг по кредитной карте в сбербанке

Никто не спорит с тем, что кредитки выражаются весьма оперативно. Они имеют большие суммы и относительно лояльные условия. Но вот их погашение может занимать месяцы, а то и годы. И как быстро погасить кредитную карту, понять удается мало кому. Чтобы избежать попадания в долговую яму, необходимо соблюдать ряд простых советов. Тогда ваша кредитка точно принесет вам пользу, а не потери.

Как быстро погасить кредитку Сбербанка или Тинькофф?

Многие известные фирмы выдают . Под давлением бренда вы не можете долго изучать условия, а сразу оформляете договор.

Но чтобы погашать кредитную карту Тинькофф или Сбербанк было удобнее, стоит прибегнуть к планированию. Заранее сопоставьте свои расходы и размер долга. Определитесь, как вы будете вести себя в ситуации, если по быстрому "скинуть пластик" не выйдет.

Прибегнете к планированию расходов. Не оформляйте бесцельных карт на покупку мало необходимых вещей. Иначе, вы потратите весь лимит, залезете в долги и будете расплачиваться годами.

Не забывайте о процентах и штрафах. Многие люди рассматривают только льготный период карточки, думая, что деньги вернуться сами. А необходимо начинать анализ как раз таки с негативных сторон.

Как быстрее погасить кредитную карту?

Немного ускорить процесс возвращения денег позволит отказ от различных платных функций. Многие банки предлагают:

- Мобильный банкинг;

- Страховку;

- Услуги по учету;

- Сервисы по онлайн покупкам;

- Купоны и проч.

Все это стоит небольших, на первый взгляд, денег. Но лучше оформлять самую простую карточку. Ведь даже небольшие дополнительные платы будут тянуть вас назад. И вы не сможете быстро отдать все, что взяли.

Лучше получить кредитки в тех компаниях, которые перечисляют вам зарплату. Так вы получите, и более длительный период льгот, и выгодные проценты. А это не может ни сказаться на скорости возврата денег.

Не спешите тратить все средства с карты. Лучше оставить на счету хоть что-то. Ведь, чем больше вы у банка взяли, тем больше будет и конечных переплат.

Чтобы погашать долги в скором времени, вы должны тщательно просчитывать свой бюджет. Не покупайте ничего лишнего и старайтесь платить чуть больше, чем это положено. Тогда кредитка довольно быстро будет погашена.

Обратитесь в банк с целью предоставить оптимальный график погашения. Возможно, вы можете воспользоваться какой-либо реструктуризацией или бонусами.

Если долг небольшой, то оплатите его одним платежом. Для этого можно продать какие-либо вещи или драгоценности. Конечно, это радикальная мера, но зато потом вы ничего не будете должны.

Тщательно работайте с льготным периодом. Он часто завуалирован. И клиент сам не понимает, когда именно он становится должником.

Если вы все выплатили, то осведомитесь об этом в банке. Бывают ситуации, когда заемщики быстро погашают кредитные карты, но не до конца. В итоге, на небольшую сумму могут набежать громадные проценты.

Тоже самое касается и платных услуг. Вы погасили все, что нужно, а банк списал деньги за платную услугу. Открылся небольшой недочет, на который пошли проценты. И вы снова оказались в больших долгах. Постарайтесь не допустить такой ситуации.

Кредитная карта является стандартным банковским продуктом для планирования финансов почти большей части населения. Способы погашения суммы займа зависят от условий договора с компанией, выпустившей пластиковую карту.

Стандартно – их выделяется несколько основных, позволяющих закрыть часть или полностью долг оперативно и без высокой комиссии. Есть ли возможность закрыть кредитное соглашение досрочно и можно ли внести в качестве погашения средства материнского капитала, как правильно поступать к просрочке, в подробностях в этой статье.

Способы

Стандартно принято делать возврат средств с учетом процентов и комиссий следующими способами:

- в кассе кредитного учреждения, эмитирующего карту, или другого банка, процентная ставка за перевод зависит от условий организации, осуществившей платеж и условий договора займа;

- с помощью банкоматов и терминалов;

- через Почту России – этот метод становится все менее популярным у населения из-за трудоемкости процесса и высокой плате за перечисление средств;

- с кошельков электронных валют как Яндекс.Деньги, Вебмани или Киви;

- с дебетовой любого типа, зарплатной, накопительной, пенсионной, того же банка или другого;

- переводом через личный кабинет онлайн со счета или пластика в той же кредитной организации или другой.

Сумма взносов на погашение рассчитывается по разным схемам:

- оплата процентов и комиссий плюс постепенное закрытие основной суммы долга;

- внесение средств в счет начисленных процентов, а затем в конце срока – погашение основной суммы кредита;

- аннуитентный платеж – подразумевает ежемесячное погашение соразмерно основного долга и процентов в равных размерах; в классическом варианте вместе с задолженностью закрываются начисленные проценты.

Для уменьшения суммы долга и недопущению просрочки достаточно вносить минимальные суммы платежей. Их размер устанавливается кредитным соглашением, к примеру, 3% от долга плюс проценты и комиссии.

Зачастую самостоятельно сделать расчет и не ошибиться достаточно сложно, поэтому уточнять информацию о начисленном ежемесячном взносе необходимо в банке: по телефону горячей линии, в отделении, в интернет-банке клиента, через мобильное приложении или путем заказа СМС-оповещения.

При недостатке средств в счет погашение в составе взноса даже с разницей до копеек на сумму очередного платежа или полностью задолженность, в зависимости от условий банка, будет начисляться неустойка и штрафы. В связи с этим следует внимательно подойти к расчету.

Некоторые организации предлагают вносить средства на основании графика платежей, который прилагается к кредитному договору. Такая практика принята, к примеру в Сбербанке России. Однако необходимо иметь ввиду, что кредитная линия обычно восполняемая, то есть при погашении суммы займа владелец карты может снять деньги множество количество раз снова.

График составляется обычно на весь лимит средств займа, если изменяются условия договора или держатель пластика снимает не полностью сумму, то эти условия для выплаты не подходят.

Также важно, каким способом осуществляется платеж – если перевод проводится через терминалы или кассы сторонних банков, то за перечислением может взиматься процент и комиссия, что уменьшает сумму вносимых денежных средств. Таким образом, по внесенному взносу может образовываться недостача, что приведет к просрочкам и штрафам.

Можно ли погасить кредитную карту досрочно

При досрочном погашении следует придерживаться графика внесения платежей. Исполнить требования кредитного договора можно единовременно, разместив на карте весь остаток денежных средств, либо многократно – увеличивая пропорционально суммы ежемесячных взносов.

При закрытии кредита в один день необходимо уточнить полную сумму для погашения в отделении, по телефону горячей линии банка и в личном кабинете заемщика. Высока вероятность того, что в разных источниках сумма полной задолженности будет разной.

Отличие может выражаться в нескольких рублях или копейках, однако при наличии на счету задолженности хотя в одну денежную единицу, карту не закроют, проценты и штрафы будут продолжать набегать. В связи с этим уточнять сумму нужно также при полном закрытии долга через некоторое время, предположим, 1-2 недели во избежание просрочек и закрытия полной суммы.

Важно: закрытие карты не всегда означает прекращение действия кредитного договора в связи с тем, что к пластику всегда привязан счет, который может действовать неограниченный период времени, если его не закрыть.

Даже если кредитка уничтожена работником кредитного учреждения, выдано соглашение о расторжении договора о займе, но счет так и не закрыт, следует ожидать начисления сумм за обслуживание счета, которые равны стоимости содержания пластиковой карты. Через некоторое время также могут прийти платежи для погашения процентов и комиссий.

Некоторые банки обещают закрытие карты в течение 45 дней, к примеру, по такой схеме работает Хоум Кредит. Для закрытия счета Сбербанку России требуется 1 неделя. Другие моментально проводят сверку всех платежей и выдают бумагу о закрытии счета, так делает Альфа-Банк.

Чтобы со стороны банка в дальнейшем не поступало претензий нужно удостовериться в закрытии карты, счета и взять выписку об отсутствии задолженности. В случае непредвиденных ситуаций этот документ будет служить основанием для прекращения договорных отношений.

Что делать при просрочке

Для того чтобы закрыть карту вовремя, следует проводить оплату вовремя согласно графика платежей, выданного банка или на основании обязательных сумм для внесения ежемесячных взносов. Несвоевременное погашение даже в минимальном размере может обернуться существенными переплатами.

Какие санкции налагаются на заемщика при нарушении финансовых обязательств, подробно указано в договоре каждого кредитного учреждения. Ставки могут устанавливаются и индивидуально в отношении каждого должника.

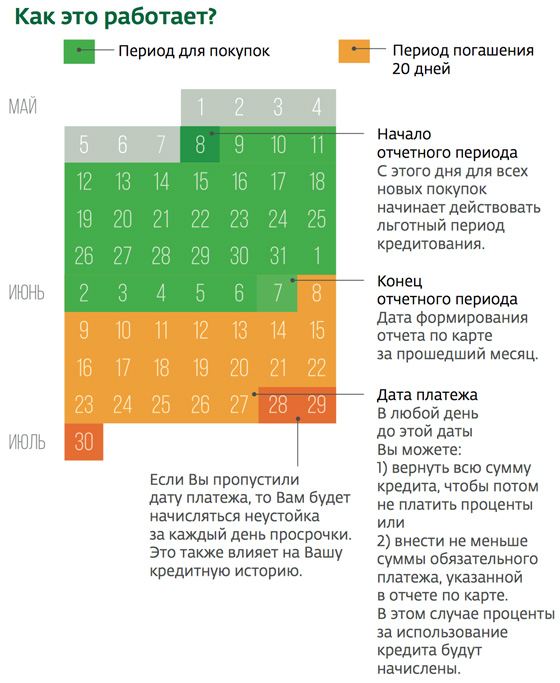

Часто просрочки возникают из-за неправильного расчета льготного периода кредитования. К примеру, по карте он составляет 50 дней. Это значит, что 30 дней выделяется на проведение трат, а всего 20 дней на досрочное погашение без процентов.

Некоторые заемщики продолжают думать, что 50 дней предоставляется на бесплатное пользование заемными средствами с даты, когда деньги были истрачены, на самом деле это не так. По вопросу расчета льготного периода лучше проконсультироваться в службе поддержки банка или подключить смс-уведомления. В кабинете онлайн клиента обычно окончание срока действия беспроцентного периода не отражается.

Можно ли погасить материнским капиталом

На практике часто возникает вопрос, можно ли сделать платеж по кредиту средствами за счет материнского капитала? Особенно актуальным становится это для тех граждан, которые попали в «долгую яму» и не видят другого способа выбраться из кредитов.

Начнем с того, что материнский капитал представляет собой форму государственной поддержки для граждан, родивших или усыновивших второго и последующих детей. Основными целями траты средств, а деньги предоставляются только для этого, является улучшение жилищных условий, внесение платы за образование детей, выплата ипотеки и др. На 2017 год сумма материнского капитала была утверждена в размере 475 000 руб., размер его постоянно индексируется, к примеру на 2015 год он составлял всего 453 026 руб.

Погасить за счет выделяемых государством средств любой потребительский кредит по закону невозможно. Допускается внесения денег только по ипотеке, поскольку она подразумевает улучшение жилищных условий.

На рынке до недавнего времени было множество компаний, которые осуществляли выдачи средств при предоставлении сертификата на материнский капитал. Их деятельность была признана незаконной. При возникновении таких случаев и предложении подобного вида услуг организации ждет не только крупный штраф, но и возможно привлечение к уголовной ответственности руководителей.

Пенсионный фонд России, в полномочия которого входит распоряжение государственными средствами, тщательно делает проверку целевого использования денег.

Если гражданин не может справиться с кредитным бременем, а сумма долгов постоянно увеличиваться, он может воспользоваться таким условием как реструктуризация займа – предоставление средств на больший срок с меньшими ежемесячными платежами для погашения другого кредита. Также есть возможность взять кредит чтобы погасить кредитную карту.

Такой вариант допустим, когда деньги были получены в банке с неблагоприятными условиями кредитования, к примеру, МТС банке, штраф за просрочку в котором начисляется в размере 10% от всей суммы долга ежедневно.

Видео: Как правильно оплачивать долг по кредитной карте

Кредитки являются очень популярными средствами для постоянной возможности получения свободных денежных средств, которые могут использоваться владельцами карт для совершенно любых целей. Если знать, как правильно обращаться с данными картами, можно даже не уплачивать проценты за использование кредитных средств. Однако важно не только знать, как брать деньги, но и как быстро погасить кредитную карту, причем как до окончания беспроцентного периода, так и после этого срока. Лучшим решением считается внесение нужных средств до окончания грейс-периода, поскольку в этом случае можно избежать существенных и значительных по размеру переплат.

Перед тем как погасить долг, важно определиться с тем, каковы основные особенности применения кредитки. К ее параметрам относится:

- Долг по кредитной карте состоит из тела займа, а также из начисленных по нему процентов. Тело представлено денежной суммой, которая была снята с карты заемщиком через банкомат или потрачена в любом заведении. Сюда же относятся разные комиссионные платежи, что начисляются в случае снятия наличных средств с кредитки.

- Минимальный платеж должен вноситься ежемесячно, причем он покрывает некоторую часть основного долга, но, если не вернуть тело кредита до окончания грейс-периода, то будут начислены существенные проценты и пеня, поэтому сумма, подлежащая уплате, будет действительно значительной по размеру.

- . Он является индивидуальным для каждого держателя карты, поскольку банк для определенного клиента применяет свои условия кредитования. Такой лимит зависит от платежеспособности, ответственности, кредитной истории, возраста, стажа и других параметров клиента. Как правило, лимит является возобновляемым, поэтому даже в случае частичного погашения долга можно далее . Однако затягивание уплаты считается не слишком выгодным для самого заемщика, поскольку увеличивается переплата.

- Льготный период. Он может быть разным, однако наиболее часто составляет 50–60 дней. Данный промежуток времени используется большинством современных банков. Стоит сказать, что некоторые организации могут вовсе предлагать своим клиентам грейс-период, состоящий всего из 30 дней. Новые банки, стремящиеся привлечь как можно больше клиентов, часто устанавливают до 200 дней беспроцентного периода. Важно выплатить долги именно в этот отрезок времени, чтобы не начислялись проценты.

Таким образом, кредитка обладает своими особенностями.

Правда, важно хорошо разобраться в том, как погашать , чтобы не начислялись значительные проценты, приводящие к необходимости уплачивать существенные переплаты.

Как погасить кредитку

Важно разобраться в том, как правильно погашать кредитные карты, чтобы умело использовать данное предложение банка в своих интересах. Для этого стоит получить информацию от банка о том, какова точная сумма задолженности по . Большинство современных финансовых организаций предоставляют возможность пользоваться онлайн-банкингом, причем в личном кабинете каждый клиент может узнать любую интересующую его информацию.

Как только будут получены сведения о размере долга, надо любым удобным способом внести на карту нужные денежные средства, после чего будет осуществлено погашение долга. Желательно оплачивать до того момента, пока не закончится грейс-период, поскольку тогда не возникает необходимость уплачивать проценты за применение кредитных средств.

Возвращать долг можно разными способами, но наиболее удобными считаются:

- внесение наличных средств через терминалы;

- использование возможностей интернет банкинга, для чего надо только зайти в личный кабинет и перевести средства;

- денежными переводами.

Таким образом, вносить деньги на карту достаточно легко, а также это может выполняться разными способами, удобными для самого заемщика.

Что делать, если нет возможности погасить долг по кредитке

Если не погашать задолженность по кредитной карте, то долг будет постоянно увеличиваться, к тому же очень быстро, поскольку проценты по кредиткам обычно являются очень высокими.

Поэтому, если у заемщика возникли непредвиденные финансовые трудности, в соответствии с которыми он не может погасить долг, то важно предпринимать разные способы, обеспечивающие погашение долга.

Оптимальными считаются следующие действия:

- Посещение банка и разговор с его сотрудниками. Не допускается не отвечать на звонки работников учреждения, поскольку если действительно возникли определенные финансовые трудности, то о них желательно сразу уведомить банк. Если заемщики не обманывают, то обычно банки идут навстречу клиентам, предоставляя им или возможность осуществить рефинансирование. Некоторые организации вовсе прекращают начисление штрафов и комиссий за просрочку платежа.

- Использование реструктуризации. Такой процесс предполагает, что сам банк, в котором имеется оформленная кредитка, предлагает изменение условий, в соответствии с которыми изменяется размер ежемесячного платежа. В этом случае обычно увеличивается срок кредитования, но повышаются и проценты. Для осуществления данной манипуляции заемщик должен доказать, что у него действительно возникли сложные финансовые проблемы. Кроме этого, желательно сразу закрыть кредитку, чтобы не увеличивать долг.

- Рефинансирование. Для этой цели следует найти новый банк, в который будет переведен долг по более выгодным условиям.

- Оформление обычного кредита. Он используется для погашения имеющегося долга по кредитке. Для этого можно обратиться как в тот же банк, в котором уже имеется кредитка, так и в другую организацию. Однако выполнять это надо до того момента, пока появятся просрочки, поскольку если уже имеются проблемы с выплатой кредитных средств, то данная информация передается в бюро кредитных историй. Это приводит к тому, что репутация заемщика портится, поэтому наверняка при обращении за кредитом будет получен отрицательный ответ от большинства организаций. Единственным решением для этого считается обращение в микрофинансовые компании, но они предлагают очень высокие процентные ставки, поэтому ситуация может только усугубиться.

Для того чтобы не возникало проблем в процессе использования кредитки, рекомендуется вносить ежемесячный платеж, который будет немного больше установленного банком значения. Кроме этого, каждый человек обязан тщательно планировать свой бюджет, дабы помнить обо всех тратах. Если возникают сложности с оплатой средств по кредитке, рекомендуется найти дополнительные источники дохода, которые могут применяться для погашения долга.

Как полностью закрыть карту

Погашенный трудный долг с начисленными процентами по кредитке нередко становится основанием для владельцев полностью закрыть карту. Выполнить такой процесс разрешается только в отделении самого банка. Для этого пишется специальное заявление. Нужно сказать, что после проведения подобной манипуляции невозможно будет снять деньги с карты.

Таким образом, закрывать долг по кредитке следует только при учете определенных требований и правил, которые оговариваются заемщиком и банком в процессе заключения договора.

Дабы , можно пользоваться разными способами, способствующими погашению задолженности, при которых не начисляются существенные проценты и пеня. Желательно всегда взаимодействовать с банками, чтобы иметь возможность воспользоваться их уникальными предложениями, снижающими кредитную нагрузку на клиента.

Погашение долга по кредитной карте любого банка обычно осуществляется по одной и той же схеме: путем пополнения счета в пределах установленного периода. Сделать это можно как безналичным переводом, так и в отделении банковской организации наличными.

Однако стоит понимать, что каждый банк имеет право устанавливать свои нюансы для погашения долга, прописывая их в договоре отдельно. Такими особенностями могут стать: срок выплаты по долговым обязательствам, размер процентной ставки, суммы иных начислений и комиссий.

Как узнать размер долга?

Основное правило, которое должен помнить держатель пластика: нужно всегда быть в курсе суммы задолженности и знать о размере минимального ежемесячного платежа. Располагая этой информацией, можно планировать личный бюджет, который обязательно должен включать ежемесячные взносы. О точных размерах выплат по кредиту можно узнать, введя данные карты в банкомате. Сумма долга отобразится на экране и будет доступна в распечатанном чеке.

В качестве альтернативного способа получения информации можно рассматривать системы «Сбербанк Онлайн» и «Мобильный банк». Так, например, условия погашения кредита и размер текущей задолженности можно в любой момент уточнить в личном кабинете на официальном сайте.

Зайдя в приложение, можно посмотреть остаток по счету, величину долга или вывести на экран историю совершенных операций.

Кроме того, Сбербанк практикует рассылку своим клиентам как традиционных почтовых конвертов, так и электронных уведомлений. В них указывается исчерпывающая информация обо всех финансовых операциях за истекший период, а также суммы предстоящих платежей. Это не только удобно, так как не требует никаких действий от держателя карты, но и всегда своевременно, поскольку не позволит вам забыть о необходимости погасить задолженность.

Существует два основных варианта того, как как погасить задолженность по кредитной карте Сбербанка:

- Выплата долга равными частями каждый месяц. Чаще всего, это 5-10% от общей суммы займа. Именная вариация погашения долга предусматривает традиционную схему уплаты процентов по договору.

- Погашение кредитной карты Сбербанка может осуществляться единовременно и полностью в рамках так называемого льготного периода, который может достигать 55 дней. В этом случае пользование заемными средствами осуществляется без процентов.

Второй вариант того, как быстро погасить кредитную карту, без сомнения, является наиболее выгодным для заемщиков. В этом случае они ничего не теряют, а только берут средства Сбербанка в безвозмездное пользование. То есть, с последующим возвратом ровно той суммы, которую потратили, без процентов.

Однако проблема может состоять в том, что не каждый способен целиком оплатить задолженность в указанные сроки погашения. Клиенты банка нередко нарушают правила погашения кредита по кредитной карте Сбербанка и лишаются льготного кредитования. Если использовать пластик для снятие наличных в банкомате, то обналиченные средства не попадут под условия о беспроцентном возврате долга. Если вернуть сразу всю сумму по кредиту не удается, то и вариант оплаты минимальными частями не так уж и плох.

Особенно удобным нюансом является возможность гасить долг любыми по величине суммами, начиная с минимальной (обычно от 5% от общей суммы) и до любой другой, посильной для держателя пластика.

Большую часть минимального платежа чаще всего составляют проценты, именно поэтому для ускорения полного возврата стоит вносить максимально возможный объем денежных средств. Это позволит не растягивать процесс на месяцы.

Внимательно следите за тем, чтобы не допускать просрочек, иначе финансовая организация может начислить штрафные проценты или даже повысить процентную ставку. Для недобросовестных плательщиков в Сбербанке предусмотрена возможность повышения ставки на десятки процентов в месяц от общей суммы долга. При этом пени начисляются ежедневно.

Схема формирования даты платежа по кредитной карте от Сбербанка.

Схема формирования даты платежа по кредитной карте от Сбербанка. Более того, при возникновении просрочек кредитная история держателя страдает и в будущем станет серьезным препятствием для получения новой карты или ссуды. Учитывая, что запись в истории хранится в течение 15 лет, получить кредит будет или невозможно, или же условия будут крайне невыгодными. Лучше не допускать подобных ситуаций.

Для тех кто страдает забывчивостью, банком предусмотрены СМС-оповещения. Они заблаговременно оповестят вас о необходимости внести нужную сумму на счет.

Удобные варианты погашения

Рассмотрим варианты того, как погасить долг по кредитной карте. Зная их, каждый клиент сможет выбрать для себя наиболее приемлемый способ.

- Наличные - самый распространенный выбор клиентов. Этот способ имеет свои преимущества, но отнимает довольно много времени, так как для этого необходимо посетить банк или добраться до банкомата. Оплата наличными возможна как через терминал, так и через кассу. Если погашение осуществляется в отделении стороннего банка, то с держателя кредитки может быть списана комиссия за совершение операции.

- Личный кабинет в «Сбербанк Онлайн» и кредитная карточка с привязкой к обычной - это удобный и быстрый способ, которым можно воспользоваться в любое время, не отвлекаясь от основных дел. Достаточно лишь пары минут для авторизации и заполнения формы, и платеж с дебетовой или зарплатной карты будет совершен моментально после подачи заявки.

- Приложение «Мобильный банк» делает осуществление платежей доступным не только на стационарном ПК, но и на смартфоне или планшете. Где бы вы ни находились, вы сможете перевести деньги всего парой кликов. Это отличный выбор для тех, кто постоянно находится в разъездах или просто не имеет достаточно времени, чтобы регулярно посещать отделение финансовой организации.

- Имея привязку дебетового счета к номеру мобильного телефона, оплачивать кредит очень просто с помощью одной короткой СМС-команды: «КРЕДИТ [№ счета] [сумма]» (пример: 412331515151323296 10000), отправленной на сервисный номер 900 . Списание указанной суммы на нужный счет произойдет в несколько секунд, и вам не придется беспокоиться о долге в следующие 30 дней.

Перечисленные выше варианты того, как погасить кредитную карту Сбербанка, делают использование пластика простым, понятным и комфортным. Главной обязанностью держателя останется только следить за своевременным внесением сумм, а какой именно способ для этого будет выбран - значения не имеет.

Для снижения суммы переплаты по процентам лучшего всего вносить максимально возможную сумму, а не минимальный платеж, который прописан в уведомлении. Таким образом, вам удастся быстрее закрыть кредит и потерять меньше денег на комиссиях. Однако, в случае невозможности платить больше, достаточно вносить лишь минимальную установленную сумму. Тогда банк не начислит штраф и не применит к вам прочие санкции.

Оплачивать кредит необходимо заблаговременно, а не в день списания средств. Это позволит застраховаться от сбоев в платежных системах, которые могут привести к образованию просрочки.

Сегодня многие наши читатели задаются вопросом о том, каким образом можно полностью погасить кредитную карту от Сбербанка России? В этой статье мы дадим вам несколько действенных советов, которые помогут вам как можно быстрее рассчитаться с вашей задолженностью.

Итак, при оформлении кредитной карточки вы должны четко понимать – чем быстрее вы отдаете банку средства, которыми вы пользуетесь в долг, тем меньше вам придется переплачивать. Дело в том, что процентная ставка, которая назначается индивидуально для каждого клиента, начисляется ровно на то время, пока вы пользуетесь заёмными средствами. Соответственно, чем меньше срок – тем меньше переплата.

Очень удобным является использование небольшого лимита в пределах вашей заработной платы, т.к. это позволяет без особого ущерба для семейного бюджета возвращать на счет потраченные деньги.

Многие наши читатели оплачивают лишь минимальный ежемесячный платеж, и удивляются — почему размер долга не уменьшается? Поясняем: минимальный взнос составляет лишь 5% от размера той суммы, которую вы потратили. И путем не хитрых подсчетов можно понять, что оплачивая лишь 5%, вам понадобится 20 месяцев, чтобы полностью отдать ту сумму, которую вы взяли в долг, а ведь все это время на неё еще будут начислять немалые проценты.

- Для того чтобы не переплачивать достаточно высокие проценты от 25,9% годовых, лучше всего пользоваться карточкой только при безналичном расчете, в идеале – укладываться в льготный период . Для тех, кто не знаком с этим термином: в данный период можно совершать любые покупки без начисления %. Длится он до 50 дней, зависит от даты оформления карточки и совершения покупки. Если вы вернете потраченные средства в этот срок, то пользоваться ими можно будет бесплатно;

- Старайтесь не снимать с кредитного счета наличные, т.к. за такую операцию снимают крупную комиссию в размере 3% от суммы снятия, но не менее 390 рублей за любую сумму. Плюсом к этому перестает действовать льготный период;

- Как вы знаете, у карт Сбербанка есть минимальный ежемесячный взнос , который нужно обязательно выплачивать, он составляет 5% от размера задолженности + проценты. Это своеобразный «крючок», на который многие подсаживаются, и не уменьшают, а только увеличивают свой долг. Всегда старайтесь внести сумму больше, чем 5%, минимум 10-15%. Помните – быстрее возвращаете, меньше переплачивайте;

- Не ждите зарплаты для того, чтобы сделать взнос. Если у вас есть подработка или хобби, которые приносят вам даже небольшой доход, направьте выручку на быстрейшее погашение;

- Если вы получаете заработок на счет в Сбербанке, очень удобным будет настройка автоплатежа . Данная услуга подразумевает под собой автоматическое списание определенного количества средств с зарплатной на кредитную;

- Всегда сохраняйте чеки, записывайте – куда и сколько вы потратили, чтобы знать, какую сумму вам нужно вернуть к определенному числу, чтобы вам не начислили штраф за просрочку платежа.

Как можно погасить долг:

- Первый и наиболее простой способ перечисления средств на свою карточку – это внесение их через банкомат . Для этого вам нужно вставить свою карточку в специальную прорезь в банкомате, ввести свой пин-код и выбрать раздел «Внести наличные» или «Погасить кредит», в зависимости от типа банкомата. В обоих случаях последовательность будет схожей: вы вносите требуемую сумму по одной купюре и смотрите на высвечиваемую сумму. Как только вы внесете все деньги, нажимаете кнопку «Далее», еще раз проверяете все данные и подтверждаете операцию.

- Второй способ – работа с интернет-банкингом «Онлайн Сбербанк », где вы через Личный Кабинет на сайте вашего банка переводите средства со своей дебетовой карточки на кредитную. Для этого нужно нажать на нужный счет, выбрать «Операции», и затем «Перевод между своими картами». Для осуществления перевода вам понадобится знать номер карточки.

- Кроме того пополнить кредитный счет можно и с помощью карт других банков. Это делается также через Личный кабинет на сайте банка при помощи раздела «Операции по карте» или «Переводы и платежи».

- Внести наличные на карточку можно и в отделении Сбербанка через операциониста, при чем как по номеру карты, так и по номеру счета. При этом нужно предъявить паспорт.

- Также можно оформить , благодаря которому денежные средства, поступающие на ваш вклад или дебетовый счет будут автоматически списываться для погашения задолженности. Услуга бесплатная, при этом вы сами указываете, сколько и когда нужно списать.

- Если вы работаете в крупной организации, где есть бухгалтерия, можно обратиться в этот отдел с заявлением о том, чтобы они сами при зачислении заработной платы оплачивали ваш кредит в определенном размере.

Если вы полностью внесли всю свою задолженность , и хотите закрыть карточку, для этого нужно обязательно обратиться в отделение банка и сделать выписку по счету. Вы могли забыть оплатить услугу Мобильного банка или обслуживание, и даже несколько рублей долга могут испортить вашу КИ.